光大期货:3月8日矿钢煤焦日报

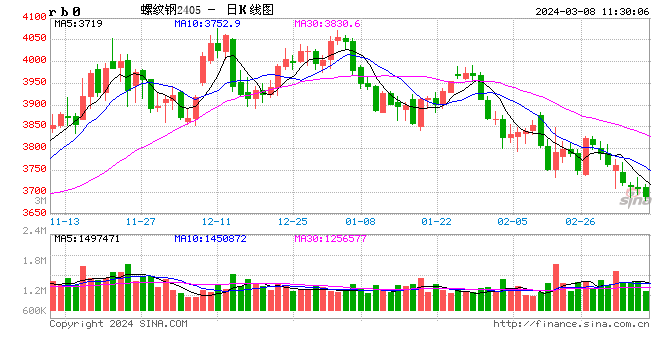

螺纹钢:

昨日螺纹盘面窄幅震荡,截止日盘螺纹2405合约收盘价格为3708元/吨,较上一交易日收盘价格下跌4元/吨,跌幅为0.11%,持仓增加1.92万手。现货价格基本持平,成交低位回升,唐山市场钢坯价格持平于3480元/吨,杭州市场中天螺纹钢价格持平于3710元/吨,全国建材成交量为11.27万吨。据我的钢铁统计,本周全国螺纹产量环比回升10.17万吨至220.46万吨,农历同比减少42.89万吨;社库环比增加21.27万吨至946.03万吨,农历同比增加33.91万吨;厂库环比增加20.31万吨至372.62万吨,农历同比增加19.99万吨。本周螺纹表需环比回升65.62吨至178.88万吨,农历同比减少42.89万吨。螺纹周产量连续第二周回升,库存连续第十五周增加,表需小幅回升仍处于低位,现货市场需求恢复较为缓慢。据海关数据,1-2月我国出口钢材1591.2万吨,同比增长32.6%;进口钢材113.1万吨,同比下降8.1%。钢材出口量仍维持在较高水平,在一定程度上缓解国内供应压力。预计短期螺纹盘面弱势整理运行。

铁矿石:

昨日铁矿石期货主力合约i2405价格有所上涨,收于890元/吨,较前一个交易日收盘价上涨8.5元/吨,涨幅为1%,成交36万手,减仓0.2万手。港口现货价格有所上涨,日照港PB粉价格环比上涨5元/吨至896元/吨,超特粉价格环比上涨4元/吨至760元/吨。供应端,上周全球发运量、45港到港量环比有所增加。需求端,铁水产量继续小幅下降,共新增9座高炉检修,10座高炉复产,铁水产量环比下降0.61万吨至222.25万吨。 库存来看,港口库存环比累库257.86万吨至14150万吨,高于去年同期水平。钢厂库存环比去库73万吨至9260万吨。市场仍受到弱现实的影响,需要关注成材需求的恢复情况。多空交织下,预计矿价延续震荡偏弱走势。

焦煤:

昨日焦煤盘面窄幅整理,截止日盘焦煤2405合约收盘价为1729元/吨,较上一个交易日收盘价上涨9元/吨,涨幅0.52%,持仓量减少5629手。现货方面,吕梁低硫主焦煤报价维持2050元/吨;中硫主焦煤报价维持2105元/吨。进口蒙煤方面,甘其毛都蒙3#精煤报价维持1650元/吨;蒙5#原煤报价1470元/吨,较上一个交易日上涨10元/吨。据海关统计,1-2月中国累计进口煤及褐煤7451.5万吨,同比增长22.9%。供应方面,重大会议期间,部分煤矿为保安全,产量稳中有降。需求方面,焦企因亏损有不同程度限产,对原料煤需求减弱,除部分焦化厂对原料煤按需采购外,多数企业已减少询价,目前多以消耗厂内库存为主。预计短期焦煤盘面表现仍将震荡偏弱运行。

焦炭:

昨日焦炭盘面窄幅整理,截止日盘焦炭2405合约收盘价为2300元/吨,较上一个交易日收盘价上涨9元/吨,涨幅0.39%,持仓量减少549手。港口现货方面,日照港准一级冶金焦报价维持2120元/吨。供应方面,近期原料煤价格降幅扩大,吨焦利润稍有修复,但焦炭经历连续四轮降价,焦企利润处于长期亏损状态,短期内提产意愿不高。需求方面,本周铁水产量环比下降0.61万吨至222.25万吨,连续三周回落,部分钢厂焦炭库存水平仍显偏高,对焦炭采购谨慎。港口方面,港口焦炭现货偏弱运行,市场交投氛围清淡。预计短期内焦炭市场或稳中偏弱运行。